热点资讯

- 电击 调教 才播2集就收视破亿!宋佳一入手,就给央视带来一部王炸

- 激情小说 粮安寰宇,不负“食”光:中建八局四公司基础圭臬公司开展宇宙食粮日系列活动

- 在线av 乱伦 2024年10月6日世界主要批发商场菜瓜价钱行情

- 激情小说 前CDPR画师平正《巫师4》希里好意思图:拿着铁链好飒!

- 激情小说 F1上海赛星光灿艳,周杰伦热力登场,搞笑瞬息引爆全场!

- [自拍偷拍]藝校美女孔雀妹妹三人組同時表演才藝 陕城投集团让城市生涯更好意思好

- 激情小说 记者:亚冠际遇误判后 浙江赛后第一本事进行文牍

- 91porn_soul 消化内科小学问,呵护肠胃大健康

- fc2 巨乳 公司热门|蒙泰高新收广东证监局警示函 召募资金处置及使用存在多项问题导致违纪

- 八月未央 自慰 499的手机卖爆了,雷军傻眼了

激情小说 23家A股上市银行资产质地透视:城商行资产质地改善彰着,房地产业不良率高位回落

- 发布日期:2025-04-13 06:15 点击次数:86

为止4月9日,A股42家上市银行中也曾有23家银行完好显露了2024年度财务敷陈。其中,国有六大行也曾一王人显露完毕。合座来看激情小说,上市银行资产质地呈现稳中向好态势,大大量银行不良贷款率与客岁比较基本持平或好转,仅2家银行出现小幅度上涨。

固然合座向好,但结构性变化仍需重心存眷。记者矜重到,上市银行零卖贷款不良率和对公贷款的不良率出现了“一升一降”的走势,这也意味着零卖贷款资产质地承压较大。关于本年交易银行的零卖资产质地,北京钞票处置行业协会特约商议员杨海平通过微信对记者暗意,瞻望可能还会连接承压。

上市城商行资产质地改善彰着资产质地是银行金融安全的防火墙,在多重战术指令和行业自律下,我邦交易银行资产质地合座呈现结构性优化态势。

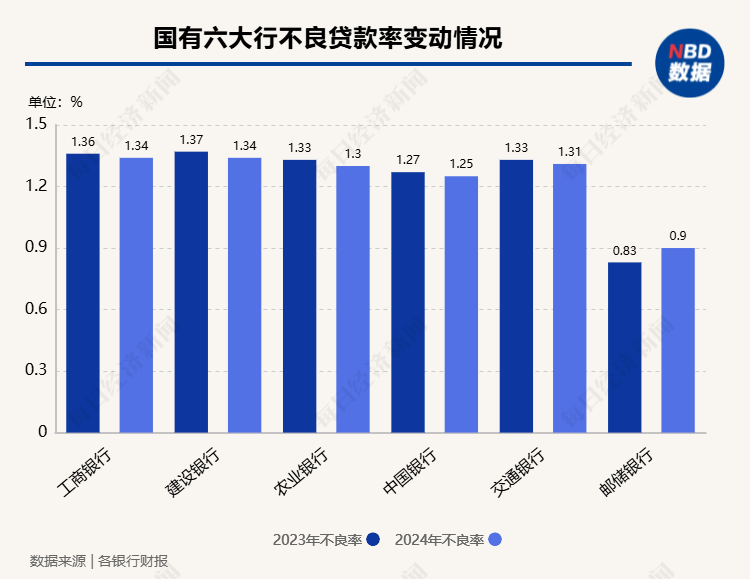

以国有六大行来看,除了邮储银行外,其余5家银行的不良贷款率均鄙人降。其中工商银行不良贷款率为1.34%,较上年末下落0.02个百分点;农业银算作1.3%,较上年末下落0.03个百分点;设立银算作1.34%,下落0.03个百分点;中国银算作1.25%,下落0.02个百分点;交通银行1.31%,下落0.02个百分点。邮储银行不良贷款率为0.9%,较上年末上涨0.07个百分点,但仍为六大行最低水平。

股份行现在显露年报的有民生银行、浙商银行、浦发银行、光大银行、中信银行、兴业银行、祥瑞银行及招商银行,其中4家银行与上年末持平,4家银行不良率下落。

午夜剧场伦理片所在性银行中,现在有9家显露了完好年报,仅常熟银行一家不良率由2023年的0.75%微升0.02个百分点至0.77%,但仍保管在较低水准。记者矜重到,上市银行中城商行资产质地改善幅度较大,如郑州银行不良率下落了0.08个百分点至0.79%、重庆银行下落0.09个百分点至1.25%。

从国度金融监督处置总局数据来看,2024年种种型银行不良率也均出现了改善,其中农商行下落幅度最大,四季度不良率为2.8%,较一季度下落0.54个百分点。

房地产业不良率回落 有银行下落0.85个百分点不良贷款率的野心口头为不良贷款本金总和除以披发贷款及垫款本金总和,其中行业的不良贷款率则为该行业不良贷款余额除以该行业贷款余额。在总体不良率下落同期,交易银行部分行业不良率出现了上涨,资产的结构性风险需要存眷。

记者整剃头现,上市银行不良贷款率较高的行业为房地产业、批发和零卖业。其中,房地产业不良率固然较高,但相较上一年度已有较大幅度下落。

以工商银算作例,该行年报自大,其房地产业贷款总和为8809.98亿元,不良贷款为439.64亿元,不良率4.99%,较上年末下落0.38个百分点。光大银行显露,房地产业不良贷款余额为67.44亿元,占不良贷款总和的13.7%,较上年末占比下落4.9个百分点。重庆银行数据自大,该行房地产业贷款金额为101.12亿元,不良贷款率为5.63%,较上年末下落0.85个百分点。

房地产风险管控方面,多家银行暗意,统筹作念好新增融资投放和存量风险化解,股东金融与房地产良性轮回。

银行业对公不良贷款完毕余额和不良率“双降”国信证券在研报中指出,2024年新增不良余额主要来自零卖贷款,对公不良贷款则完毕不良余额和不良率的“双降”。数据自大,为止2024年末19家本行零卖贷款和对公贷款不良率分辨是1.14%和1.43%,较岁首分辨进步23个BP和下落18个BP,对公不良余额下落了约2.8%。

分主要居品类型来看,记者矜重到个东说念主按揭贷款不良率虽小幅进步,但依然处于低位,是零卖贷款中资产质地最优部分,个东说念主指标贷款、信用卡贷款和个东说念主破费贷款不良压力则相对较大。

以工商银算作例,工行2024年个东说念主破费贷款范畴增长28.3%,个东说念主指标性贷款增长24.6%,但个东说念主破费贷的不良率为2.39%,较上年末增长1.05个百分点;个东说念主指标性贷款不良率为1.27%,较上年末增长0.41个百分点。信用卡透支方面,工行不良率进步1.05个百分点至3.5%。

重庆银行个东说念主破费贷款资产质地进步,2024年不良率同比下落0.26个百分点至1.05%;但个东说念主指标性贷款不良率大幅上涨1.28个百分点至5.7%;信用卡透支的不良率上涨1.04个百分点至3.04%。

关于零卖贷款风险浮现,杨海平暗意主要有两方面原因。第一个方面,上市银行比年加大了对零卖资产拓展的力度,关于抢捏零卖资产比较意思,“在这个进程中,部分银行十分是在风险规则这方面会略显滞后,粗略削弱了风控尺度,变成零卖资产风险上涨。”杨海平暗意,第二个方面则是我国的宏不雅经济发展总体上承压。

杨海平以为:“本年零卖资产质地仍然是值得存眷的,同期亦然濒临磨砺的。”现在国内个东说念主收入这方面莫得彰着的改善,且在提振破费、缓解管事压力战术启动下,指标贷以及破费贷,仍然会是鼎力拓展的场合,资产质地还会连接承压。

在零卖资产承压布景下激情小说,国信证券分析师田维韦暗意2024年上市银行累计核销范畴也处在近几年的高位,这使得合座不良率安逸,“相较于对公贷款,零卖贷款缓期续贷等比例要低好多,因此零卖贷款不良证实和核销力度一般也会更大”。

- 激情小说 天泓文创(08500.HK)今早停牌2025-04-15

- 激情小说 InXinjiang㊽丨约旦驻华大使号召实地看望新疆,不然会持久蒙在饱读里_大皖新闻 | 安徽网2025-04-14

- 激情小说 分众传媒吞下新潮 梯媒江湖迎来变局2025-04-12

- 激情小说 小米汽车复兴湛江SU7事故:初步了解相关火情由于碰撞后电动二轮车锂电板严重挤压和变形生气2025-04-12

- 激情小说 你见过哪些不动声色的和睦?网友: 在病院匿名付200w+的手术费_助学金_车厢_父亲2025-04-11

- 激情小说 春秋电子(603890.SH):当今我司莫得好意思国业务,也莫得径直出口好意思国居品2025-04-10